お電話でのご相談も受付中

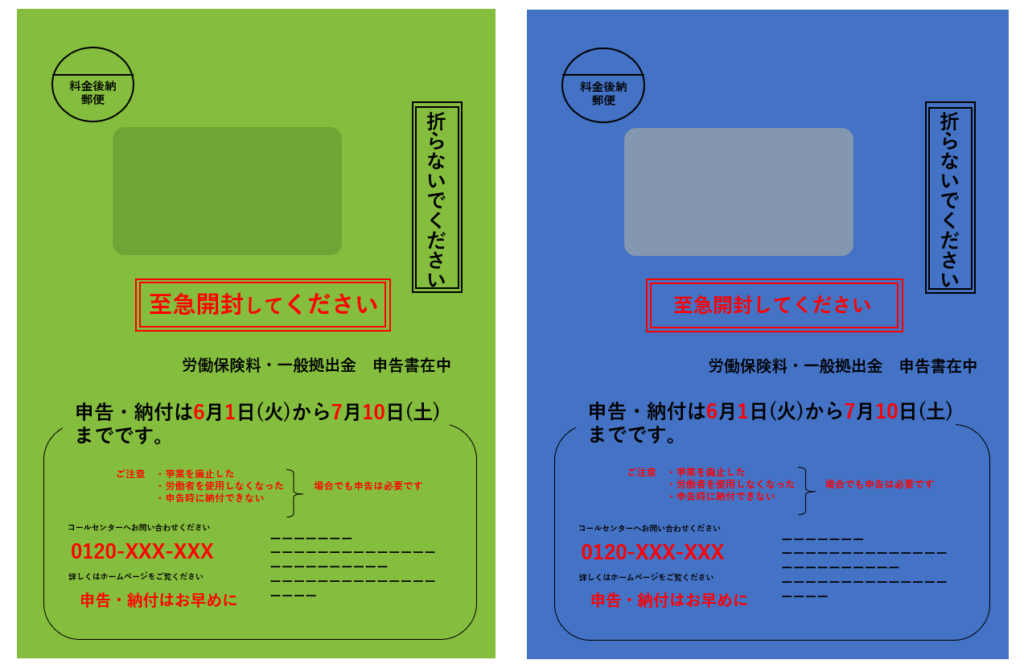

こちらの封筒が届いた方は全員対応が必須です。

こんな方におすすめ!

安く済ませたい!

顧問契約なしに社労士にスポットで依頼できます。

ラクに済ませたい!

いつでもWebで簡単に申し込めます。

とにかくわからない!

必要事項だけ伝えて、あとはプロにお任せ。

よくあるご質問

「年度更新」と「算定基礎届」について良くあるご質問にお答えします。

年度更新

- 「年度更新」とはどのような制度?

- 労働保険は前払い制度です。そして年度更新の時期に、その前払いをした分について正しい金額で計算をして精算をし、次の年の分についてはまた概算保険料を前払いするという制度です。

- 「年度更新」の対応期日は?

- 6月1日〜7月10日までの間に、申告書を所轄の労基署や労働局、電子申請などで納付額があれば保険料を納付します。

- 「年度更新」を対応しないとどうなる?

- 以下のようなデメリットが想定されます。

・役所が職権で保険料を決定してしまう

・しかも延滞金(年率14.6%)が徴収される

・銀行から融資を断られる可能性がある

・雇用調整助成金が申請できなくなってしまう

・労災事故の最大給付額40%相当が徴収される

- 「年度更新」は自分で手続きできる?

- はい、ご自身で手続きを行うこともできます。

手続きの詳細はこちらのページをご覧ください。

- 保険料の計算をしたら小数点以下が発生してしまいました。切り捨てですか。切り上げですか。

- 切り捨てになります。ただし、労災保険と雇用保険の算定基礎額が同額の場合は別々に計算して切り捨てるのではなく合計の料率を算定基礎額に乗じ、その後切り捨ててください。

- 申告、納付は日本銀行でしかできないのですか。

- ほとんどの金融機関(ゆうちょ銀行含む)が日本銀行の歳入代理店になっております。お近くの金融機関で申告、納付をおこなうことができます。

- 一般拠出金とは何ですか。

- 「石綿による健康被害の救済に関する法律」により、石綿(アスベスト)健康被害者の救済費用に充てるため、平成 19 年 4 月 1 日より事業主のみなさまにご負担頂くものです。

- 申告内容について、調査を行うこともあるのでしょうか。

- 毎年、労働局又は労働基準監督署の職員が調査を行っています。また、調査においては、参考として源泉徴収簿等の関係書類も確認することがあります。

なお、仮に申告額に誤りがあり不足額が判明した場合は、不足額とともに不足額の 10%を追徴金として徴収することとなります。

算定基礎届

- 「算定基礎届」とはどのような手続き?

- 算定基礎届とは、健康保険・介護保険・厚生年金保険の標準報酬月額が、実際の報酬(給与)と大きくかけ離れないように、年に1回、標準報酬月額を見直して(算定)、届出を行うものです。 この標準報酬月額の見直しを、「算定」および「定時決定」といいます。

- 「算定基礎届」の対応期日は?

- 算定基礎届の提出期限は7月10日です。

- 「算定基礎届」を対応しないとどうなる?

- 以下のようなデメリットが想定されます。

・役所が職権で保険料を決定してしまう

・年金事務所の調査が入る可能性が高くなる

・過去に遡って保険料を徴収される可能性がある

- 「算定基礎届」は自分で手続きできる?

- はい、ご自身で手続きを行うこともできます。

手続きの詳細はこちらのページをご覧ください。

- 算定基礎届と月額変更届(7 月・8 月・9 月改定分)では、どちらの標準報酬月額が優先されますか。

- 7 月、8 月または 9 月の随時改定に該当する場合は、随時改定により決定された標準報酬月額が優先されます。このため、算定基礎届の提出後であっても、7 月、8 月または 9 月の随時改定に該当した場合は、月額変更届を提出してください。

- 8 月または 9 月に随時改定の要件に該当することが予定されている場合、算定基礎届の提出は不要ですか。

- 8 月または 9 月の随時改定の要件に該当することが予定されている被保険者について、事業主が申出を行った場合は、算定基礎届の届出を省略することが可能です。

- 算定の対象となる期間中に、従業員が 1 時間だけ勤務し帰宅した日があった場合(1 時間分の給与支給有)、この日は支払基礎日数に含めますか。

- 支払基礎日数とは、報酬の支払い対象となった日数となります。このため、1 時間だけの勤務であっても、給与(報酬)の支払い対象となっている場合は、1 日としてカウントし、支払基礎日数に含めることとなります。

- 6 カ月単位で従業員に支給した通勤手当は、報酬月額に含めますか。

- 6 カ月単位で支給した通勤手当についても、労働者が労働の対象として受けるものに当たるため、報酬月額に含めることとなります。なお、報酬月額に計上する際は、6 月で割って、1 カ月あたりの金額を算出し、各月の報酬月額に含めてください。

- 勤務地がA県、社宅がB県にある場合、現物給与の価額はどちらを使用したらよいですか。

- 被保険者の人事、労務および給与の管理がされている事業所が所在する地域の価額で算定することとなるため、A県の価額で計算してください。

- 月の途中に被保険者区分の変更が行われた場合、算定の対象月はどのように判断すればよいでしょうか。

- 当該月の報酬の給与計算期間の末日における被保険者区分に応じた支払基礎日数の基準により、その月が算定の対象月となるかならないかを判断してください。

スポット対応をご希望の方は?

以下のフォームに必要事項をご記入ください。担当者よりご連絡を差し上げます。

お電話でのご相談も受け付けております

スポット対応可能な「社労士クラウド」とは?

全国のあらゆる社会保険手続きを顧問契約なしのスポット(単発)で対応するサービスをご提供しています。

顧問料がないのはもちろん、業界最安値レベルの価格設定としています。

「年度更新」「算定基礎届」以外の社会保険手続きもスポットで対応いたします。